Finansal Tablolar

Borsada işlem gören yatırım araçlarından piyasanın mantığına, stratejilerden portföy yönetimine kadar gerekli bir dizi hap bilgi elinizin altında!

Artık kulaktan dolma bilgilerle işlem yapan binlerce borsa yatırımcısına kıyasla piyasaya 1-0 önde giriş yapıyorsunuz.

Yani kritik borsa bilgilerine sahipsiniz. Bununla birlikte daha önce de dediğimiz gibi borsa, ne kadar çok bilgi ve deneyim, o kadar çok para mantığıyla çalışır.

Şimdiye kadar öğrendiklerinizle de pekala alım-satıma başlayabilecek olsanız da çok daha iyisini yapabilirsiniz.

Mesela finansal tabloları kendiniz yorumlar, ister teknik ister temel analiz olsun kendi yöntemlerinizi uygular hale gelirseniz; hata yapma olasılığınızı indirger ve kazanç potansiyelinizi artırırsınız.

Hisse senedi fiyatlarında en önemli unsurlar arasında finansal tablolar yer alır.

Söz konusu tablolara göre hisseler için al-sat-tut şeklinde tavsiyeler verilip hedef fiyatlar belirlenir.

Özetlemek gerekirse hissedarlar finansal tablolara ihtiyaç duyar. Çünkü;

Sonuçta bilanço, gelir tablosu ve nakit akış tablosu dahil finansal tablolar hakkında bilgi edinmek, yatırımcı yönünüzü geliştirmek için kesinlikle gereklidir.

O zaman gelin, alt başlıklarda her birini ayrı ayrı ele alalım.

Bilanço

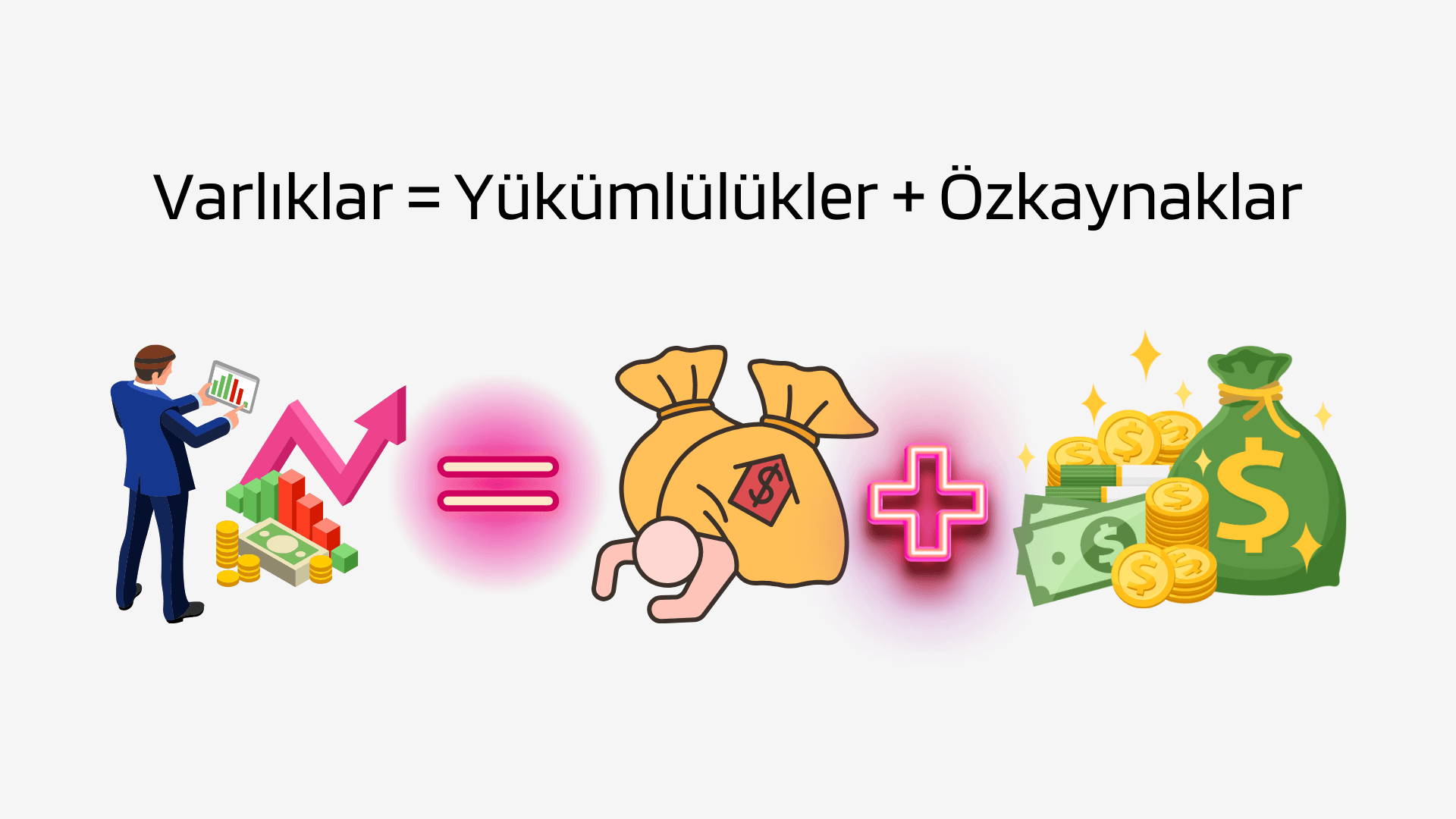

Bilanço, bir şirketin varlıklarını, yükümlülüklerini ve hissedar özkaynaklarını belirli bir dönem için rapor eden tablodur.

Dönem kârı ya da zararı bu tablodan anlaşılır. Yani, bir şirketin mali durumunun belirli bir andaki genel görünümünü sunar.

Aynı zamanda bir işletmeyi değerlendirmek için kullanılan üç temel mali tablodan biridir. Zaten gelir tablosu ile birlikte yıl sonu finansal tablolarını oluşturur.

Bilanço üç bileşenden oluşur:

Varlıklar (Aktifler): İşletmenin sahip olduğu ve ekonomik değeri olan kaynaklardır. Varlıklar kısa vadeli (dönen varlıklar) ve uzun vadeli (duran varlıklar) olarak ikiye ayrılır.

Borçlar (Yükümlülükler): İşletmenin üçüncü kişilere olan borçlarıdır. Borçlar, kısa vadeli (kısa vadeli yükümlülükler) ve uzun vadeli (uzun vadeli yükümlülükler) olarak ikiye ayrılır.

Özsermaye: İşletmenin sahiplerine ait olan kısmıdır. Özsermaye, varlıkların ve borçların farkı olarak da tanımlanabilir.

Bir şirketin veya faaliyet gösterdiği sektörün büyüklüğü ne olursa olsun, bilanço okumanın, analiz etmenin ve anlamanın pek çok yönden faydası vardır.

Birincisi, bilançolar riskin belirlenmesine yardımcı olur ki tablodan bir şirketin sahip olduğu tüm varlıklara ve tüm borçlara ulaşabilirsiniz.

Bilançolar aynı zamanda sermayeyi güvence altına almak için de kullanılır. Çünkü işletme kredilerini güvence altına almak için borç verene bir bilanço sunulması gerekir.

Borç verenlere benzer şekilde yatırım finansmanlarında da bilançoya başvurulur.

Yatırımcılar şirketin mali durumunu, işletmenin kredibilitesini ve şirketin kısa vadeli borçlarını ödeyip ödeyemeyeceğini değerlendirmek için bilançoyu inceler.

Yöneticiler de diğer firmalarla karşılaştırmak suretiyle bilançoyu şirketin mali sağlığını iyileştirmek amacıyla kullanabilir.

Neticede bilanço; yöneticiler, yatırımcılar, analistler ve düzenleyiciler tarafından bir işletmenin mevcut mali durumunu anlamak için kullanılan önemli bir araçtır.

Tüm bunların yanında bilanço, tek başına daha uzun bir dönemde ortaya çıkan trendler hakkında fikir veremez. Bu nedenle bilançonun önceki dönemlerle karşılaştırılması gerektiğini unutmamalısınız.

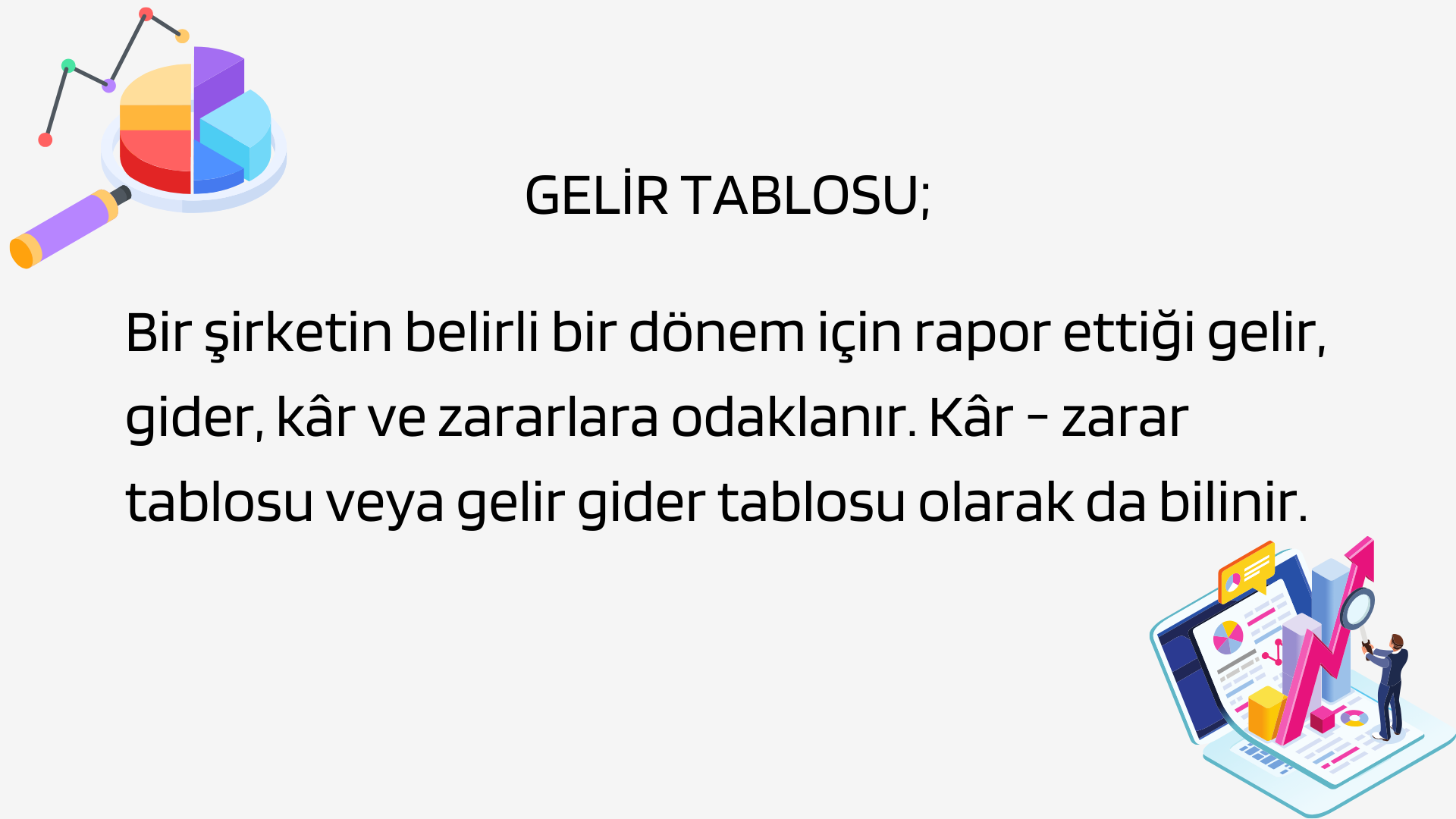

Gelir Tablosu

Bilançonun yanında yıl sonu finansal tablolarını oluşturan diğer tabloya geldik.

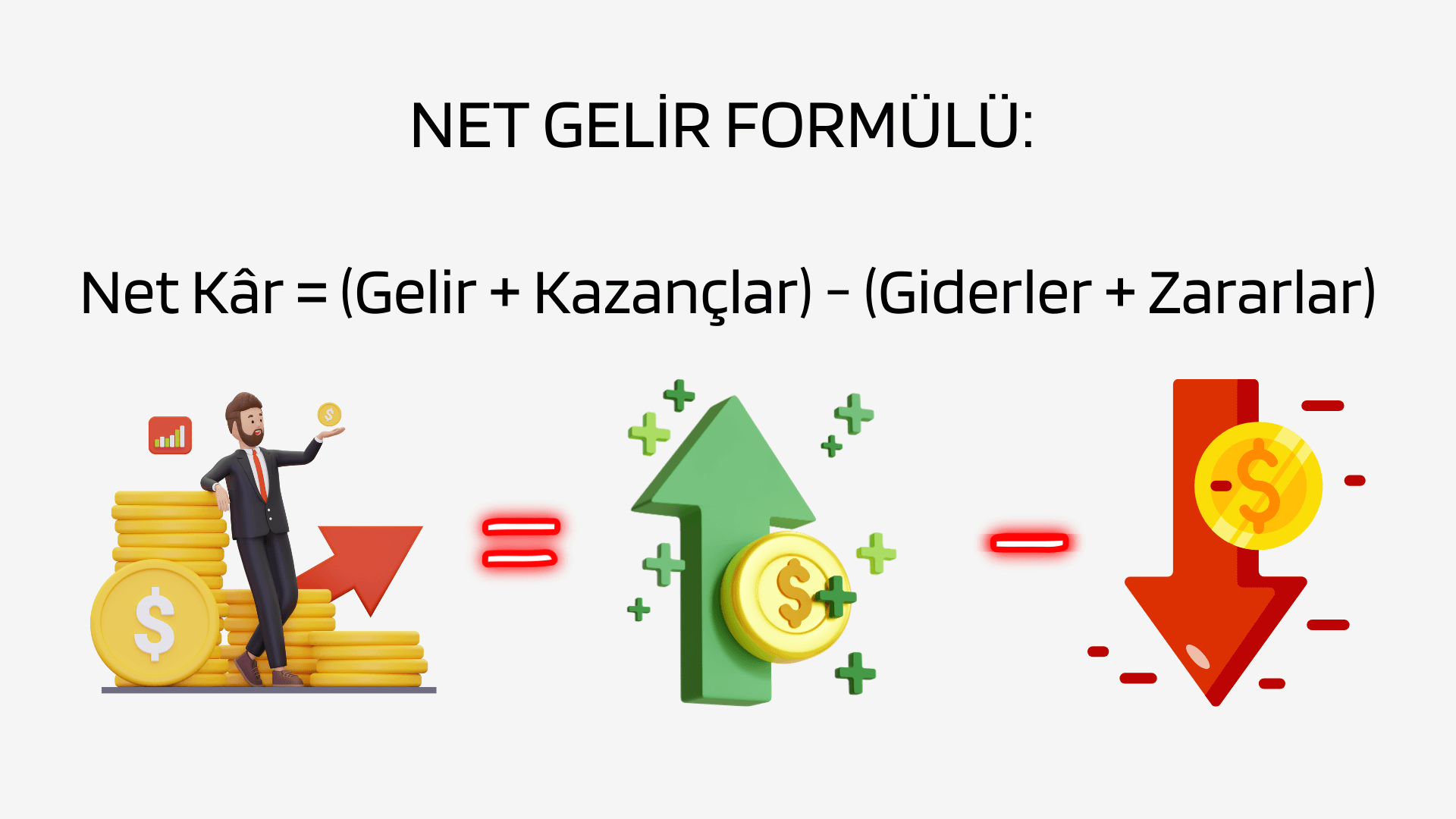

İşletmenin belirli bir dönemde elde ettiği tüm gelirlerle bu gelirlerin elde edilmesi için katlandığı giderleri ve bunların sonucunda oluşan kâr veya zararı gösterir.

Kısaca...

Bir şirketin faaliyetleri, yönetiminin verimliliği, düşük performans gösteren sektörler ve sektördeki emsallerine göre performansı hakkında değerli bilgiler sağlar.

Tanımı gereği çoğu kişi gelir tablosu ile bilançonun arasındaki farkları merak etmektedir.

Şöyle ki gelir tablosu, genellikle üç aylık veya yıllık olmak üzere belirli bir döneme ait geliri bildirir.

Genellikle “x’de sona eren mali yıl ya da üç aylık dönem için" şeklinde başlıklara sahiptir.

Bilanço ise bir şirketin belirli bir tarih itibarıyla finansal durumunun anlık görüntüsünü ortaya serer.

Ülkenin düzenleyici gerekliliklerine, işin kapsamına ve ilgili işletme faaliyetlerine bağlı olarak formatı değişiklik gösterse de gelir tablosunda genellikle şunlar yer alır:

Brüt satışlar, satış indirimleri, net satışlar, satış maliyetleri, faaliyet giderleri, faaliyet kâr ve zararları, olağandışı kar ve zararlar.

Hesap tipi ya da rapor tipi olmak üzere iki farklı şekilde hazırlanabilen gelir tabloları, olağan ve olağan dışı gelirlerle giderleri bildirir. Aynı zamanda faaliyet detaylarını içerir.

Gelir tablosu kapsamında merak edilenler arasında faaliyet geliri ile faaliyet dışı gelir de vardır.

Faaliyet geliri, bir işletmenin ürünlerini satmak gibi birincil faaliyeti yoluyla gerçekleştirilirken faaliyet dışı gelirler, bir bankada tutulan sermayeden elde edilen faiz geliri veya ticari mülkün kiralanmasından elde edilen gelir gibi yan kaynaklardan elde edilir.

Peki, gelir tablosu nasıl okunur?

Bunun için dikey ve yatay analiz olmak üzere iki yaygın yöntem vardır. İkisi arasındaki fark, tablonun okunma şekli ve analiz türünden yapabileceğiniz karşılaştırmalardır.

Dikey analizde, şirketin en az 2 dönem olmak üzere mali verilerinin yüzdesel artış ve azalışları analiz edilir. Bu analiz türü, finansal tabloların dönemler, sektörler ve şirketler arasında karşılaştırılmasını kolaylaştırır çünkü göreceli oranları belirtir.

Fakat her zaman yatay analiz kadar kullanışlı değildir.

Çünkü yatay analizde bir önceki dönem baz alınarak diğer dönemin ona göre artış veya azalış oranları hesaplanmaktadır.

Bir şirketin zaman içindeki tutarlılığının yanı sıra rakiplere kıyasla büyümesinin gözden geçirilmesini geliştirir.

Bireysel kalemlerin diğerleriyle nasıl ilişkili olduğunu ortaya çıkarmak yerine, zaman içindeki eğilimleri (örneğin, 1. çeyrek ile 2. çeyrek arasındaki karşılaştırmalar) belirlemek için kullanılır.

Bu nedenle yatay analiz yatırımcılar ve analistler için önemlidir. Yatay analizle, bir kuruluşun yıllar boyunca finansal performansını neyin yönlendirdiğini anlayabilir, trendleri ve büyüme modellerini satır satır tespit edebilirsiniz.

Nakit Akış Tablosu

Nakit akış tablosu, bir faaliyet dönemi içinde nakit girişini ve çıkışını takip ederek şirketin finansal durumu ve operasyonel verimliliği hakkında bilgi sağlar.

Üç ana mali tablodan biri olan nakit akış tablosu, bir şirketin nakit pozisyonunu ne kadar iyi yönettiğini, yani şirketin borç yükümlülüklerini ödemek ve işletme giderlerini finanse etmek için ne kadar iyi nakit ürettiğini ölçer.

Nakit akış tablosunun ana bileşenleri; işletme faaliyetlerinden kaynaklanan nakit akışı, yatırım faaliyetlerinden nakit akışı ve finansman faaliyetlerinden nakit akışıdır.

İşletme faaliyetlerinden elde edilen nakit, ticari faaliyetlerden elde edilen her türlü nakit kaynağını ve kullanımını kapsar. Kısaca, bir şirketin ürün veya hizmetlerinden ne kadar nakit elde edildiğini yansıtır.

Bir şirketin, işletme faaliyetlerinden en az net dönem kârı kadar nakit akışı sağlaması beklenir ki bu olumludur. Tersi durumda ise gerekçeler ele alınmalıdır.

Yani işletme faaliyetlerinden nakit akışı, net dönem kârından düşük olan ya da işletme faaliyetlerinden negatif nakit akışı açıklayan şirketlerde, durumun sebebi incelenmelidir.

Yatırım faaliyetleri ise bir şirketin yatırımlarından elde edilen her türlü nakit kaynağını ve kullanımını içerir. Kısacası ekipman, varlık veya yatırımlardaki değişiklikler yatırımdan elde edilen nakitle ilgilidir.

Diyelim ki şirket bir arsa satın aldı. Bu, tabloya yatırım faaliyetlerinden nakit çıkışı olarak yazılır. Şirketin varlık satması halinde ise yatırım faaliyetlerinden nakit girişi olmuş demektir.

Şirketin yatırım faaliyetlerinden nakit akışının negatif çıkması olumludur ki yeni yatırımlar gerçekleştirilmiştir. Ancak söz konusu rakamın, nakit akış tablosundaki diğer kalemlerle uyumlu olması gerekmektedir.

Finansman faaliyetlerinden elde edilen nakit, yatırımcılardan ve bankalardan elde edilen nakit kaynaklarının yanı sıra nakdin hissedarlara ödenme şeklini içerir. Buna şirket tarafından yapılan temettüler, hisse geri alım ödemeleri ve kredilerin geri ödemesi dahildir.

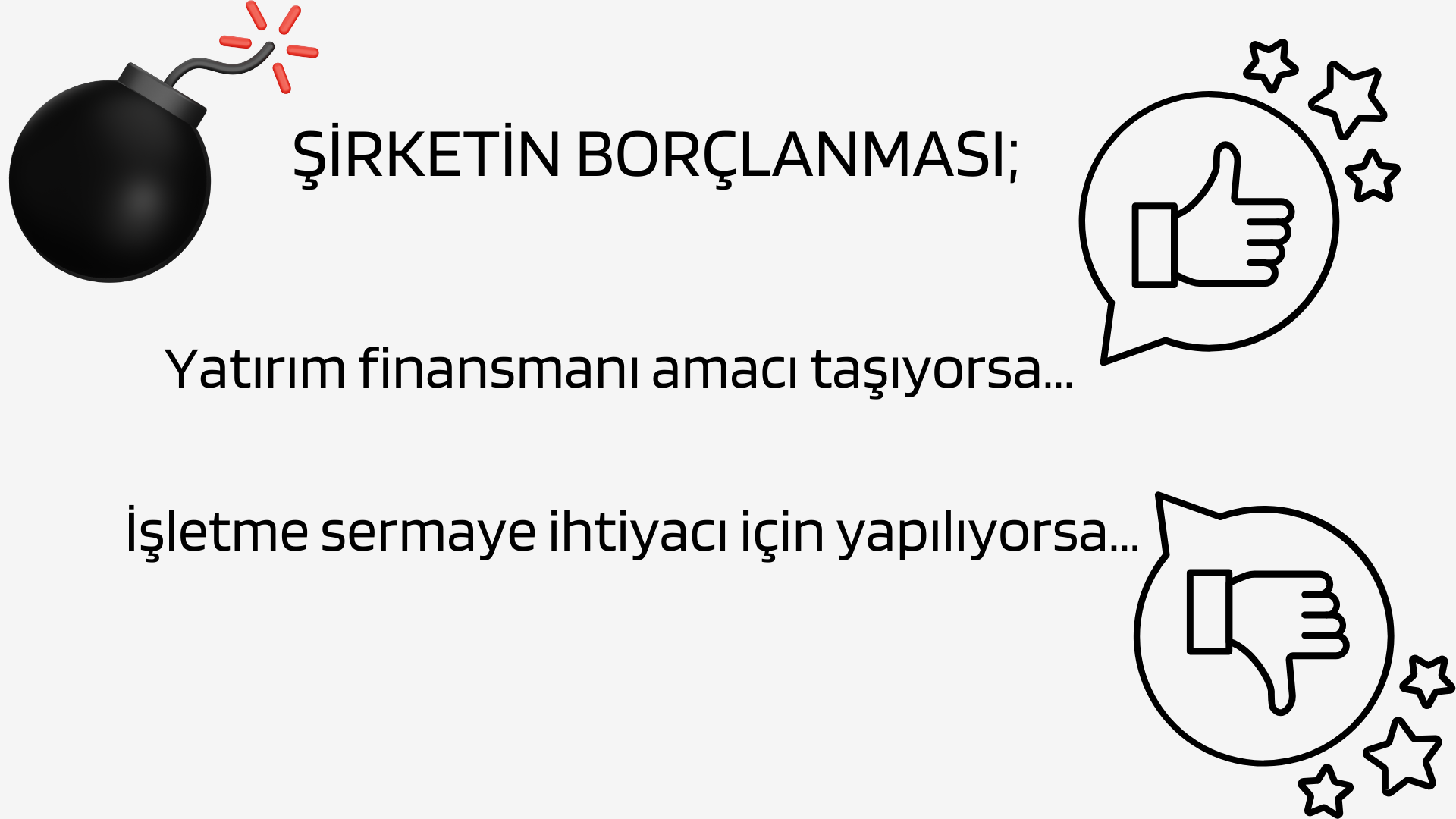

Finansman faaliyetlerinden nakit akışlarının pozitif ya da negatif olması, duruma göre farklı yorumlanır.

Örneğin şirket yatırım finansmanı amacıyla borçlandıysa ve finansal faaliyetlerden nakit akışı bu nedenle pozitifse, olumlu yorumlanabilir.

Diğer yandan işletme sermayesi ihtiyacını gidermek için borçlanmaya gidildiyse, bu yatırımcılar tarafından iyi karşılanmayabilir.

Öte yandan finansman faaliyetlerinden nakit akışının negatif olması genellikle olumlu yorumlanır. Çünkü bu durumda şirket borçlarının bir kısmını ödemiş ya da hissedarlara temettü dağıtmış demektir.

Yine de diğer tablolarda olduğu gibi nakit akış tablosunda da tek bir ölçüte bakılmamalıdır.

Yani negatif nakit akışı olan bir şirket, sırf bu nedenle olumsuz değerlendirilmemelidir.

Nakit akışının zayıf olması bazen bir şirketin belirli bir zamanda işini genişletme kararının sonucudur ki bu gelecek için iyi olabilir.

Bir dönemden diğerine nakit akışındaki değişiklikleri analiz etmek, yatırımcıya şirketin nasıl performans gösterdiği ve şirketin hangi yönde ilerlediğine dair daha iyi fikir verir.

Bilanço, gelir tablosu ve nakit akış tablosu dışında ek finansal tablolar ise satışların maliyeti tablosu, net işletme sermayesindeki değişim tablosu, kâr dağıtım tablosu ve özkaynak değişim tablosudur.

Kısaca bahsetmek gerekirse;

Satışların Maliyeti Tablosu

Gelir tablosunun ekini oluşturan satışların maliyeti tablosu, bir mal veya hizmetin üretilmesiyle ilgili maliyetleri ifade eder.

Doğrudan işçilik maliyetlerini, doğrudan malzeme maliyetlerini ve üretimle ilgili genel giderleri içerir. Kısacası satışların maliyeti, şirketin mal ve hizmetleri makul bir maliyetle üretme/sunma yeteneğini takip ettiği için önemli bir finansal performans ölçütüdür.

Net İşletme Sermayesindeki Değişim Tablosu

Net işletme sermayesindeki değişim, şirketin bir hesap döneminde diğer hesap dönemleriyle karşılaştırıldığında mevcut fonları ile ödenmemiş ödemeleri arasındaki farktır.

Bir şirketin dönen varlıkları ile kısa vadeli borçları arasındaki farkı ifade eden net işletme sermayesi, borç ödeme yüküne ilişkin fikir verir.

Temelde bir şirketin pozitif işletme sermayesine sahip olması, fon fazlası olduğu anlamına gelirken negatif işletme sermayesine sahip olması şirketin nakit akışında olduğundan daha fazla borcu olduğu anlamına gelir.

Dolayısıyla, şirketin mevcut borçlarını elindeki varlıklarla ödeyip ödeyemeyeceğine ilişkin ölçütler arasında yer alır.

Kâr Dağıtım Tablosu

Kar Dağıtım Tablosu bir şirketin dönem kârını, bu kârdan ödenecek vergilerin, ayrılan yedeklerin ve ortaklara dağıtılacak kar paylarını ve şirketin hisse başına düşen kâr ile temettü tutarını gösteren tablodur.

Tablo, dönem kârının dağıtımı, yedeklerden dağıtım, hisse başına kâr ve hisse başına temettü olmak üzere 4 ana kategoriden oluşur.

Özkaynak Değişim Tablosu

Özsermaye değişim tablosu, belirli bir muhasebe dönemi boyunca özsermayedeki değişiklikleri ölçen bir mali tablodur.

Özellikle sermaye şirketlerinde bir dönem içinde özkaynak kalemlerinde meydana gelen değişimleri gösterdiği için önemlidir.

Bir şirketin gelir tablosu ile bilançosu arasındaki bağlantıyı açıklar. Temettü ödemeleri, özsermaye çekilmesi, muhasebe politikası değişiklikleri gibi bu iki mali tabloda yer almayan tüm işlemleri içerir.

Böylece hissedarların ve traderların yatırımları konusunda daha bilinçli kararlar almasına yardım eder.

Aynı zamanda analistlerin ve mali tablo okuyucularının özsermayedeki değişime hangi faktörlerin yol açtığını anlamalarına da olanak tanır.

Neticede bir yatırımcı açısından finansal tabloları okuyup anlamaktan daha değerli çok az beceri vardır. Çünkü mali tablolar, bilinçli yatırım kararları için olmazsa olmazlardandır.

Herhangi bir şirketin geçmişinin, mevcut durumunun ve potansiyel geleceğinin sayısal anlamda hikayesini ortaya sererler.

Mali tabloları okuma sanatı, karmaşık hesaplamalar veya mali sihirbazlıkla ilgili değildir. Bu rakamların bir işletmenin sağlığı ve beklentileri hakkında anlattığı hikayeyi anlamakla ilgilidir.