Portföy Hazırlamak ve Yönetmek

Bir yatırımcının sahip olduğu çeşitli varlıkların toplamını ifade eden portföy, finansal varlık toplamıdır.

Söz konusu finansal varlık toplamı; altın, fon, kripto para, türev araçlar, gayrimenkul, nakit gibi varlıklardan oluşabilir.

Öte yandan borsada portföy denildiğinde borsada işlem gören yatırım araçlarından oluşan bir portfolyo akla gelir.

Kârlı bir portföy oluşturmak için başarısı kanıtlanmış temel kurallar ve yatırımcının kendi kuralları düşünülmelidir.

Mesela portföy oluşumunda genel görüş, hisse senetleri, tahviller ve nakit kombinasyonuyla çekirdek oluşturmaktır.

Fakat bu, yatırımcıdan yatırımcıya pekala değişkenlik gösterebilir.

Portföyüne geleceğin para birimi olarak görülen kriptoları ya da çeşitli emlakları eklemek isteyenler olabilir.

Diğer bir ifadeyle, her portföy belirli kurallar dahilinde ama kişiye özel hazırlanmalıdır.

Öncelikle portföy hazırlamadaki belirli kurallara değinelim:

Çeşitlendirme

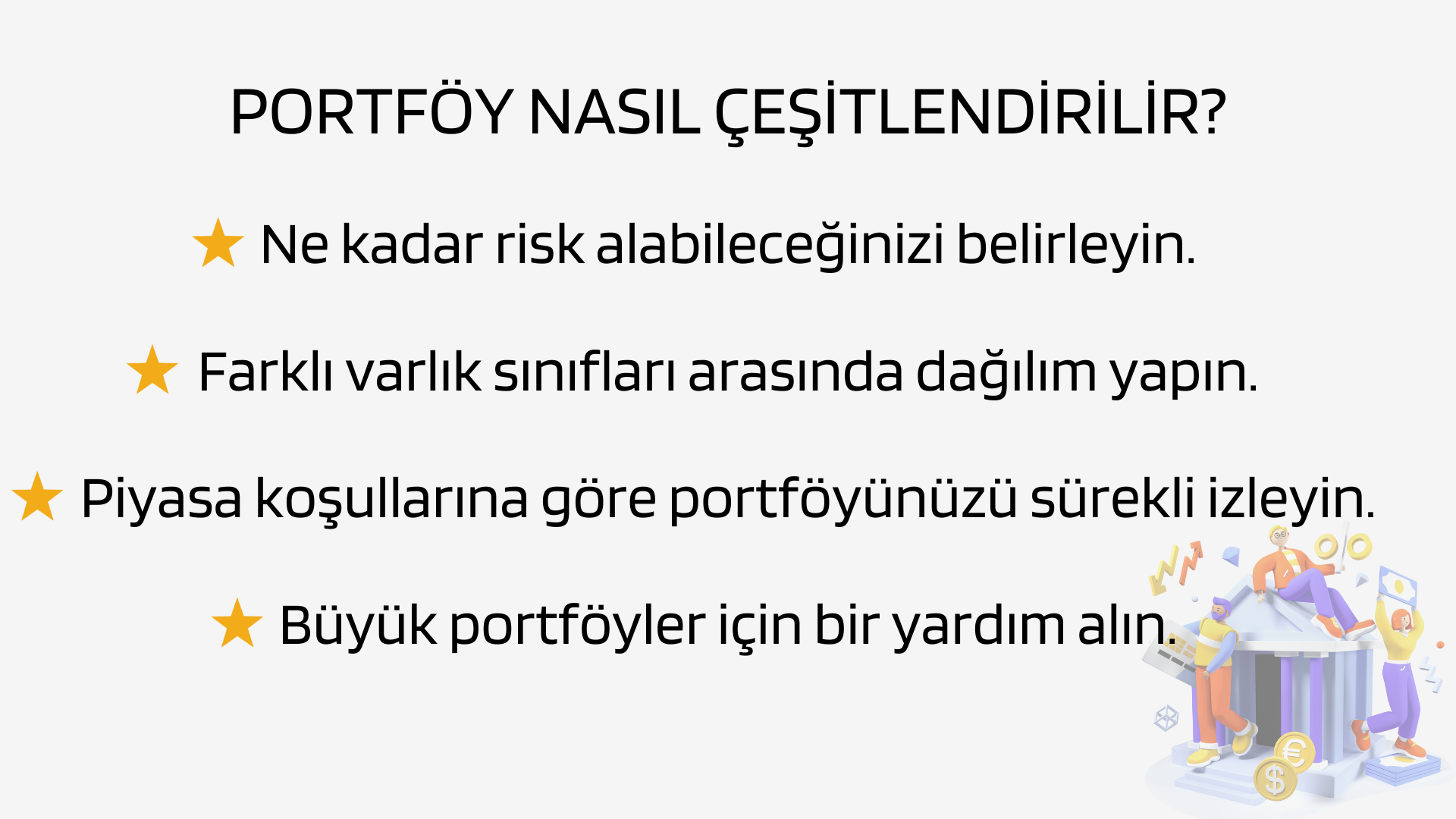

Portföy yönetiminin öncelikli ilkesi çeşitlendirmek, yani tüm yumurtaları aynı sepete koymamaktır. Amaç riski dağıtmak ve olası zararlara karşı önlem almaktır. Çeşitlendirilmiş bir portföy, aynı olaya farklı tepkiler veren farklı araçlar barındırır. Bu da sepetinizin, minimum zarar ve maksimum kâr elde etmesini sağlar.

Portföyünüzü çeşitlendirirken göz önünde bulundurmanız gereken bazı noktalar var.

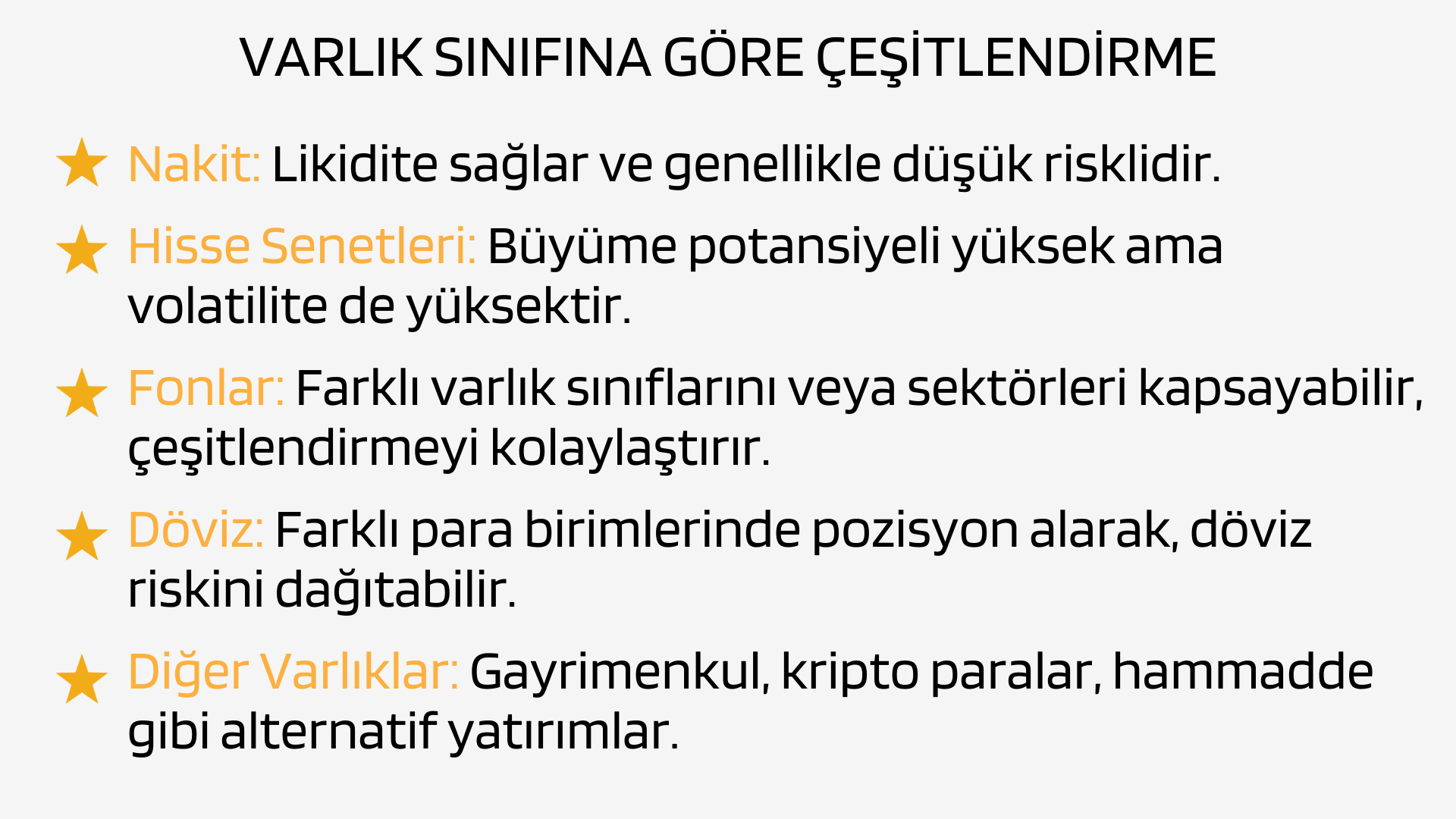

Varlık sınıfları arasında çeşitlendirme yapın. Hisse senetleri, tahviller ve nakit gibi varlık sınıfları genellikle benzer piyasa ve ekonomik koşullar altında farklı tepkiler verir.

Hisse senetleri gibi geniş bir varlık sınıfı içinde büyük, küçük ve orta ölçekli hisse senetlerini içeren alt varlık sınıfları vardır. Aynı zamanda büyüme ve değer hisseleri, yerli ve yabancı hisseler gibi kategoriler bulunur. Çeşitlendirmede alt sınıfları da göz önünde bulundurmak, işinize yarar.

Özellikle hisse senedi ağırlıklı portföy hazırlayanlar için sektör seçimi önemlidir. Çünkü bir sektör endeksinde işler kötü giderken diğerinde tam tersi durum gözlemlenebilir.

Mesela; enerji sektöründe bir hisse senedinin performansını etkileyebilecek faktörler, banka sektöründeki hisse senetlerini etkileyen faktörlerden çok farklı olabilir.

Varlık Tahsisi

Borsada yatırım denildiğinde akla ilk gelen türler, hisse senetleri ve tahvillerdir.

Hisseler yüksek getirili ve dolayısıyla yüksek riskli olarak görülürken, tahviller genellikle daha düşük getiriyle daha istikrarlıdır.

Riske maruz kalma riskinizi en aza indirmek için portföyünüzde bu ikisi arasındaki dengeyi kurmalısınız.

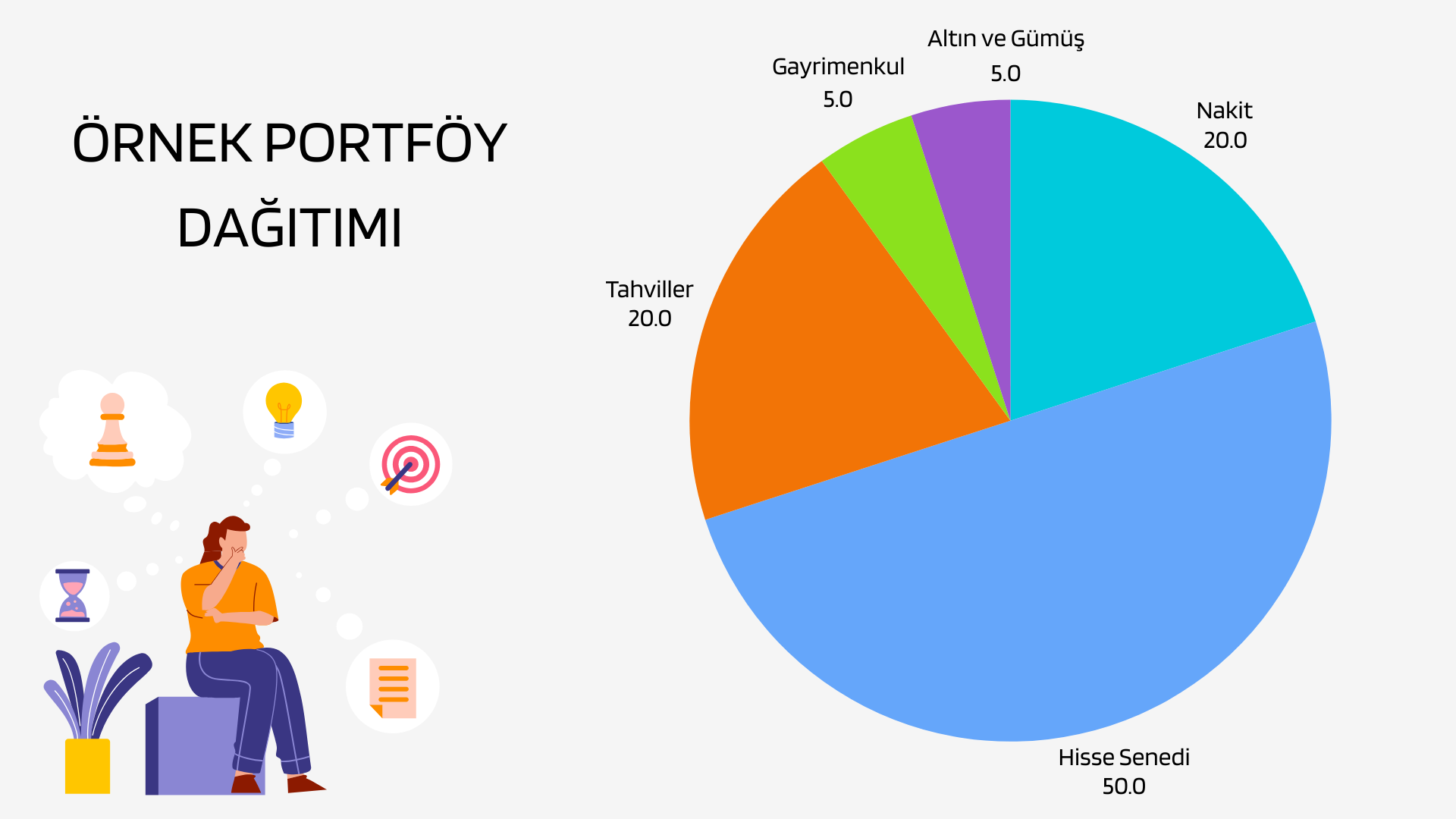

Varlık tahsisi yaparken en bilinen yol, yaşı ve yaşam tarzını ele almaktır. Çünkü yaşınız ne kadar gençse, o kadar

Daha genç yaşta, yüksek getiri sağlayan hisse senetlerini tercih ederek portföyünüz üzerinde risk alabilirsiniz. Ancak yaşlandıkça riski azaltmanız gerekir.

Bunun için bilinen bir yol, 100’den yaşınızı çıkarmaktır. Sonuç, hisse senetlerine ayıracağınız yüzdelik dilim olmalıdır.

Örnek: 30 yaşındaysanız, portföyünüzün yüzde 70'ini hisse senedine, yüzde 30'unu tahvile ayırabilirsiniz.

50 yaşındaysanız, riskli ve güvenilir varlıklar için tahsisiniz yarı yarıya olmalıdır. 60 yaşındaysanız ise portföyünüzdeki riskli varlıkların payı, yalnızca yüzde 40 olmalıdır.

Elbette, bu oranlar yaşam tarzınıza ve mali durumunuza göre farklılaşabilir. Mesela garanti diyebileceğiniz bir işe ya da geçim kaynağına sahipseniz, daha fazla risk alabilirsiniz.

Ancak geçindirmeniz gereken bir aileniz varsa ve finansal yükün tümü sizdeyse, yaşınız genç olsa bile daha az risk almayı düşünmelisiniz.

Acil Durum Fonu

Özellikle de piyasaya yeni giriş yapanlar için tavsiye edilen bir kuraldır. Çünkü hayat öngörülemezdir ve her an herkesin acil nakit ihtiyaçları olabilir.

Ve acil durumlarda; orta ya da uzun vade yatırım olarak düşündüğünüz portföyünüzü zararına bozmak zorunda kalabilirsiniz. Böyle bir senaryoyla karşılaşmamak adına portföy hazırlarken kenara mutlaka bir miktar nakit para ayırın.

Yani portföy hazırlarken acil durum fonunu unutmamalısınız.

Çünkü acil gereksinimler için nakit bulundurmak, iyi bir yatırımcı olmak için öncelikli kurallardandır. Peki, acil durum fonu ne kadar olmalıdır?

Bunun için belirli bir rakam olmasa da belli başlı öneriler öne çıkar.

Bazıları bir ila iki aylık maaşın, acil durum fonu için yeterli olduğunu savunurken pek çok uzman üç ila altı aylık geçim masrafını karşılayacak tutar için tavsiyede bulunur.

Sonuçta doğru oluşturulmuş bir portföy, finansal hedeflerinize ulaşmanız için önemlidir.

Çeşitlendirme ve varlık tahsisi gibi faktörleri göz önüne alarak portföyünüzü kendinize göre uyarlamalısınız.