İncelemek istediğim son günlerde gündemde artışları kaynaklı sık yer alan, hakkında çok bilgi sahibi olunmayan CDS’ler… Marjlarında yükselme kaydedildiği zaman ilgili ülkenin risk ortamınında bir artış izleniyor. Risk iştahı artınca volatiliteler yükseliyor. Kimisi ciddi kaybederken, kimisi fazla kar ediyor. Kaos artınca fırsata dönştürülebilirse sonuçlar güzel oluyor. Ülkemiz CDS’leri altında konuyu detaylı inceleyelim.

Credit Default Swap CDS kısaltmasıyla karşımıza çıkıyor. En anlaşılabilir şekliyle bir alacaklının alacağını 3. kişiye bir komisyon karşılığında garantilemesi olarak karşımıza çıkıyor.

Basit bir örnekle bir ülkeden tahvil alıyoruz, aldığımız tahvilin vadesi geldiğinde ülkenin geri ödememe ihtimalini hesaba katıyor ve bir aracı kuruma aldığımız tahvilin geri ödenmesi konusunda bir sigorta yapılmasını talep ediyoruz. Krum bize vadesinde alacağımızı ödeme garantisi veriyor ve bu sigortaya bir ücret alıyor ve adına CDS primi deniyor. Bu ücret CDS marjları ile hesaplanıyor.

Güncel döviz kurlarını takip etmek için tıklayınız!

Yani bir ülkenin finansal duruşunda kırılganlık yoksa, dış bağlantılarında olumsuz bir seyir izlenmiyor ve diğer para birimlerine karşı kendi para biriminde ciddi değer kayıpları veya kazanımları yoksa o ülkenin risk ortamı kısmen azalmış oluyor. Dolayısıyla CDS marjları da düşük olmuş oluyor.

Türkiye CDS’lerini İnceleyelim

Türkiye CDS marjları 2014 yılında 158 seviyeleri düşük, 262 seviyesi yüksek olarak karşımıza çıkarken 2018 yılı Ocak ayında 154.99 ile düşük, Eylül ayında 574 ile yüksek olacak şekilde gözlemliyoruz. 5 yıllık CDS marjını 05.09.2018‘de 582 olarak, 05.10.2018‘de 421 olarak kaydettik.

Son günlerde oranların ciddi manada yükselmiş olmasıyla bağlantı kurabileceğimiz noktaları gelişmelerde TL’de kaydettiğimiz ABD Türkiye ilişkilerini, TL’nin sert değer kayıplarını, gelişmekte olan ülkelerdeki piyasaların küresel pazarda derinleşen satış dalgasından büyük paylar aldığı şeklinde sıralayabiliriz.

Eylül Ayı Yılın CDS Rekorunu Elinde Tutuyor

ABD’li rahip Andrew Brunson’ın 2 yıllık tutukluluk sürecinin ardından beraat edememesiyle başlayan Ankara Washington gerginliği TL’nin ADB Doları karşısında ciddi oranlarda değer kaybetmesine kaynak gösterilmişti. Kredi primlerinde kaydettiğimiz bu ciddi artışların önemli etkeni bu gelişmeler olarak karşımıza çıkıyor.

Yıl içinde özellikle Eylül ayında yıllık bazda zirvelerini gören prim oranları ayın 2. haftası itibariyle düşüş gösterse de rakamların fazlasıyla yüksek olduğu karşımıza çıkıyor. Dolar kuru grafiğinin tamamını ve 2018 Eylül’ü olarak incelediğimizde artışların CDS artışları ile paralel olduğunu görüyoruz.

Doların TL Karşısında Değer Kazandığı Süreçler CDS’e Paralel

ABD Doları’nın dünya genelinde yapılan ticari faaliyetlerde fazlasıyla yaygın bir durumda kullanıldığını ele alırsak; dolar kurunun ülke para birimi üzerinde aşırı değer kazanmasının ilgili ülke varlıklarında kaçınılmaz bir değer kaybı yaratacağı ve risk iştahını kabartacağı gibi yine ilgili ülkenin CDS marjlarında yükselişlere zemin hazırladığı sonucuna varabiliriz. Marjlar özellikle Eylül ayında şok seviyeleri kaydetmişti buna paralel olarak dolar kurunda da Eylül ayı volatilitesi yüksek gözlemleniyor.

Şimdi burada asıl konumuza bir parantez açmak istiyorum. Türkiye’de istihdam eden birçok geniş çaplı şirketimiz mevcut. Bunlardan bazıları ithalat ağırlıklıyken bazıları ihracat ağırlıklı. Değerlendirdiğimiz dolar grafiklerinde ihracat kanadında herhangi bir sorun gözükmemekte.

Aksine, verileri incelediğimizde ihracatta bir artış mevcut. Ancak ithalat tarafında bir sorun ceryan ediyor, her geçen gün… Dolar kurunun bu denli değer kazanmasıyla artan maliyetler iç piyasada talebi düşürürken şirketler açısından ciddi riskler doğurabilecek finansal sorunlara yol açıyor.

Bu kapsamda dolar borçlu bir şirket, kur risklerinden korunmaya yönelik hamleler yapmadıysa sıkıntılı bir finansal sürece girebilir. Bu ölçekte ekonomik krize girmiş bir firmanın çalıştığı diğer firmalara ve bankalara verebileceği hasarı hesaplayacak olursak domino taşı büyük olduğundan yıkım etkisinin de büyük olacağını görebiliriz.

Dolar kurunun bu denli yükselişine paralel artış gösteren CDS marjları gölgesinde iç piyasadanda ciddi bir sorun doğma ihtimali karşımıza çıkıyor.

İvmesinde Hız Kazanan CDS Gölgesinde Borsa Endeksi

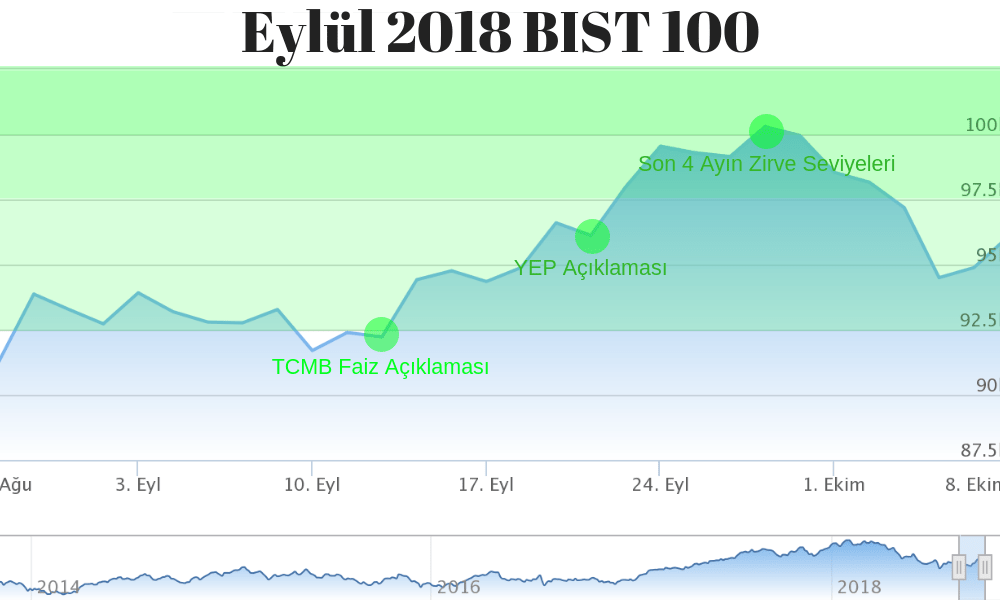

BIST 100 endeksinde tarihi zirveleri konuşalı çok da olmamıştı. Akabinde hisse senetleri tarihi zirvelerini kaydetmişti… Yurt içi yatırımcısını memnun eden yatırım argümanları yurt dışı yatırımcının da odak noktası haline gelmişti. Endeks yıllık yükseğinde 121.531,50 puanı kaydetmişti, lakin dolar kurunda ani yükseliş buna paralel Türk Varlıklarında ciddi kayıplar, risk iştahının arttığı düzlemde CDS marjlarında kaydedilen o sert yükseliş…

Risk ortamında yüksek volatilite ile gelen işlemlerin olası kar boyutlarındaki ciddi artış yatırımcıya cazip gelirken, aynı zamanda risk sigorta piriminde izlenen sert yönlü yukarı hareket yüksek esnekliğin getirdiği cazibeyi arkada bırakıyor.

Yatırımcının bu riske katlanıp, volatilite yüksekliği denli sigorta primi ödeyecek olması ilgisinin kaymasına sebep oluyor. Ekonomik sorunların zaten var olduğu süreçlerde birde düşüş kaydeden piyasa grafikleri ele alınınca yatırım için olumsuz bir tablo karşımıza çıkabilir.

Faiz artırımı olumlu bir veriydi üstüne YEP’in TCBM’nin bu kararını pekiştirir nitelikteki politikaları piyasalarda kendisini göstermişti. Borsa İstanbul son 4 ayın zirvesine çıkmıştı. Endeks bu sefer banka hisseleri önderliğinde ivmesini hızlandırmıştı çünkü bu süreçlerde birde BDDK ve Bankalar Birliği bir anlaşmaya gitmişti. Banka hisselerinde kaydettiğimiz artış oranları günlük bazda %6 seviyelerini görmüştü. Endeksin öncüsü THYAO biraz geride kalsa da tekrar hızlanmış 19,54’lü rakamları görmüştü…

CDS, Dolar ve BIST Etkileşimi

Açıklamasını yaptığımız CDS primi Eylül verisinde tavan noktayı, aynı ay dolar kurunda geri çekilme kaydettiğimiz yatay seyir ve son aylarının tavanını bahsettiğimiz ayda yapan BIST 100 endeksini grafikler eşliğinde inceleyip rakamları bazında hesapladığımızda sonuç olarak dolar kurunun yükselmesi ile CDS’lerin paralel hareket ettiğini ve BIST’in bu harekete ters yönünde reaksiyonlar verdiğini gözlemliyoruz.

Açıklamasını yaptığımız CDS primi Eylül verisinde tavan noktayı, aynı ay dolar kurunda geri çekilme kaydettiğimiz yatay seyir ve son aylarının tavanını bahsettiğimiz ayda yapan BIST 100 endeksini grafikler eşliğinde inceleyip rakamları bazında hesapladığımızda sonuç olarak dolar kurunun yükselmesi ile CDS’lerin paralel hareket ettiğini ve BIST’in bu harekete ters yönünde reaksiyonlar verdiğini gözlemliyoruz.

Bu incelememizde dolar ve CDS paralelliği ile ters orantılı BIST‘i inceledik ancak sadece bu üçlünün etkileşimiyle genelleme yapmak pek mümkün gözükmüyor. Şu günlerde piyasaların ve doların fiyatladığını yorumladığı politik kaynaklı bir süreç olan rahip Brunson süreci de bu gelişmeleri doğrudan etkiliyor. Piyasa hareketlerinden de yorumlanacağı gibi rahip hattı ABD Türkiye gerilim hattının odak noktalarından biri haline gelmiş durumda. Politik nedenlerin yoğun tesirinde olan küresel finansallar olayları fiyatlıyor ya da fiyatladığına inanılıyor.

Tekrar ele aldığımız verilere dönecek olursak, vardığımız nokta ülkenin para birimindeki aşırı değer kaybı kaynaklı risk iştahının kabarması; devamında ülke varlıklarındaki değer kaybı ve artan risk ortamına paralel yükselen CDS primleri; zincirin bir diğer halkası olarak gidişata katılan katılan ve pastadaki büyük paylardan birini alan sermaye piyasaları olduğunu görebiliriz.