Uluslararası Para Fonu (IMF), Türkiye’deki 4. Madde Konsültasyonu sonrasında yayımladığı ön bulgularda, Türkiye ekonomisinin kısa vadede sağlam kalmaya devam etmesini ve enflasyonun kademeli olarak düşmesini beklediğini belirtti.

Fon, yetkililerin enflasyonu düşürme ve büyümeyi koruma taahhüdünün liraya güvenin artması ve rezervlerin güçlenmesi gibi önemli başarılar getirdiğini kabul etti.

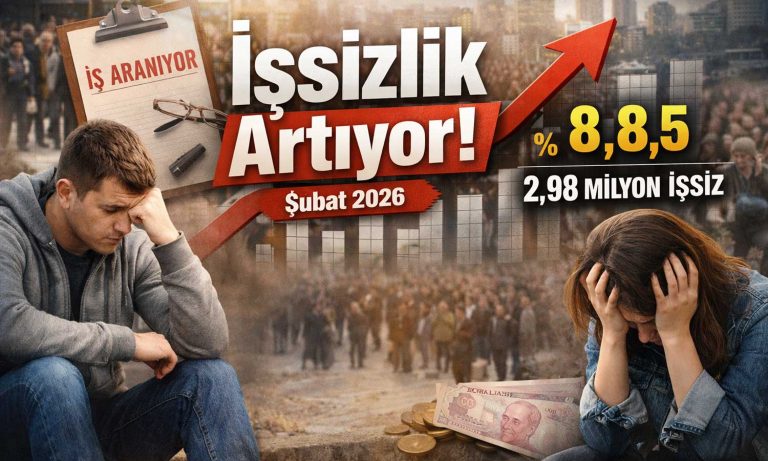

IMF’nin tahminlerine göre, Türkiye ekonomisi bu yıl yüzde 3,5 büyüyecek ve 2026’da düşen faizler ile daha az sıkı mali duruşun desteğiyle büyüme yüzde 3,7’ye çıkacak. 2025 yıl sonu enflasyon beklentisi ise yüzde 33 olarak açıklandı.

Ancak raporda, dezenflasyonun yavaş ilerlemesinin, ekonominin yatırımcı davranışları, küresel iştah ve enerji fiyatları gibi şoklara karşı savunmasızlık süresini uzattığı ve bunun istikrar açısından riskler taşıdığı uyarısı yapıldı.

IMF, enflasyonu Türkiye Cumhuriyet Merkez Bankası (TCMB) hedefleriyle uyumlu hale getirmek ve şoklara karşı dayanıklılığı artırmak için ek politika çabası gerektiğinin altını çizdi. Önceliklerin, maliye politikalarının gelir odaklı sıkılaştırılmasına ve daha sıkı para politikasına verilmesi gerektiğini belirtti.

Bu politika karışımının kısa vadeli büyümeyi yavaşlatabileceği, ancak bu etkinin yapısal reformlar ve en savunmasız kesimleri korumaya yönelik önlemlerle dengelenebileceği ifade edildi.

Para politikası önerileri

Para politikası çerçevesinde önemli başarılar kaydedildiğini belirten IMF, buna rağmen mevcut ortamın zorlu olduğunu ve daha yüksek reel faiz oranlarının TCMB’nin enflasyon hedeflerine ulaşması için gerekli olduğunu kaydetti.

Fon, para politikasının, politika faizine sağlam şekilde odaklanan bir çerçeveyle desteklenmesi tavsiyesinde bulundu. Ayrıca, kur politikasının enflasyon beklentilerini bozabilecek aşırı oynaklığı yumuşatmaya odaklanması gerektiği aktarıldı.

Finans sektörünün sağlıklı kaldığı belirtilirken, döviz likiditesi risklerinin yakından izlenmesi ve denetim çerçevelerinin güçlendirilmesine devam edilmesi gerektiği tavsiyesi de raporda yer aldı.