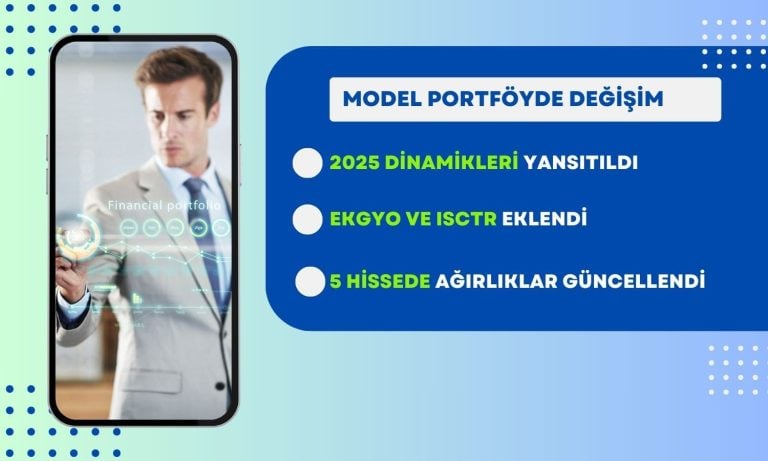

Ahlatcı Yatırım bugün uzun vadeli model portföyünde büyük 2025 değişimini açıkladı. Aracı kurum 2 şirketi portföyüne eklerken, toplamda 7 hisse senedi için hedef fiyatlarını açıkladı.

“Model portföyümüzü 2025 yılının dinamiklerine göre güncelliyoruz” diyen kurum ilk olarak Emlak Konut GYO (EKGYO) paylarını model portföye ekledi. Şirketin gelecek dönemde projelendirme faaliyetlerinde yaşanması beklenen artışın etkisiyle nakit akışlarında pozitif bir görünümü beraberinde getireceği düşüncesiyle portföyüne eklediğini açıkladı.

EKGYO paylarını yüzde 7,5 ağırlıkla AL tavsiyesi ve 19,78 TL hedef fiyat vererek portföyüne eklediğini duyurdu. Hedef fiyatın yüzde 47,83 getiri potansiyeline işaret ettiğini söyledi.

İkinci olarak İş Bankası (ISCTR) paylarını portföyüne eklediğini açıkladı. Kurum, “Türkiye İş Bankası’nı TCMB’nin faiz indirim sürecine başlaması ile birlikte net faiz marjlarında iyileşme, kredilere gelen talebin artacağı beklentisi, 2025 yılında da enflasyon muhasebesinin uygulanmaması ile nominal kârlılığın devam edecek olması ve holdingleşme sürecinin yeni bir ivme kazandırabileceği beklentisi ile model portföyümüze ekliyoruz,” ifadelerini kullandı.

ISCTR için yüzde 12,50 ağırlıkla AL önerisi ve 19,80 TL hedef fiyat verildi. Hedef fiyatın yüzde 41,94 oranında getiri potansiyeline işaret ettiği söylendi.

Model portföyde ağırlıklar revize edildi

Ahlatcı Yatırım model portföyünü 2025 dinamiklerine göre yeniden güncellediğini açıklarken, ağırlıkları da revize ettiğini duyurdu. Buna göre;

- Aselsan’ın (ASELS) model portföydeki ağırlığı yüzde 12,5 oldu. Hedef fiyatı 87,17 TL ve tavsiyesi AL olarak korundu.

- Brisa’nın (BRISA) model portföydeki ağırlığı yüzde 7,5 oldu. Hedef fiyatı 120,29 TL ve tavsiyesi AL olarak korundu.

- Çimsa Çimento’nun (CIMSA) model portföydeki ağırlığı yüzde 12,5 oldu. Hedef fiyatı 48,35 TL ve tavsiyesi AL olarak korundu.

- Migros’un (MGROS) model portföydeki ağırlığı yüzde 10 oldu. Hedef fiyatı 631,50 TL ve tavsiyesi AL olarak korundu.

- Turkcell’in (TCELL) model portföydeki ağırlığı yüzde 10 oldu. Hedef fiyatı 132,88 TL ve tavsiyesi AL olarak korundu.